เรียบเรียงข้อมูลโดยกระปุกดอทคอม

สำหรับผู้ที่มีอยากจะซื้อบ้านหลังแรกเป็นของตนเอง แต่ยังกังวลเรื่องค่าใช้จ่าย โครงการคืนภาษีบ้านหลังแรกของรัฐบาล น่าจะเป็นตัวช่วย ในการแบ่งเบาภาระเรื่องค่าใช้จ่ายได้บ้าง ซึ่งโครงการนี้จะเป็นการนำค่าใช้จ่ายในการซื้ออสังหาริมทรัพย์ พร้อมที่ดิน หรืออาคารห้องชุดที่เป็นที่อยู่อาศัย มาหักลดหย่อนภาษีตามจำนวนที่จ่ายจริง ในอัตราไม่เกิน 10% ของมูลค่าอสังหาริมทรัพย์ แต่ไม่เกิน 500,000 บาท โดยให้ทยอยหักภาษี ในจำนวนปีละเท่า ๆ กัน เป็นเวลา 5 ปี

ทั้งนี้ โครงการดังกล่าวจะเป็นประโยน์สำหรับผู้ที่อยู่ในระบบภาษี ซึ่งเป็นบุคคลธรรมดาที่มี 20,000 บาทขึ้นไป ส่วนผู้ที่มีรายได้ไม่ถึงเกณฑ์เสียภาษี ก็สามารถขอใช้สิทธิในการลดหย่อนภาษีได้ในปีถัดไปได้ ซึ่งไม่จำเป็นต้องนำค่าใช้จ่ายมาหักลดหย่อนค่าใช้จ่ายเพื่อคำนวณภาษีในปี 2555 และในการซื้อบ้าน ต้องเป็นบ้านใหม่ หรือคอนโดมิเนียมใหม่ ราคาไม่เกิน 5 ล้านบาท ไม่นับรวมที่อยู่อาศัยสร้างเอง หรือบ้านมือสองซื้ออสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดิน หรือห้องชุดในอาคารชุดที่มีมูลค่าไม่เกิน 5,000,000 บาท เพื่อใช้เป็นที่อยู่อาศัยของตน

นอกจากนี้ กรมสรรพากรยังประกาศเกี่ยวกับการลดหย่อนภาษี โดยมีหลักเกณฑ์และเงื่อนไข ดังนี้

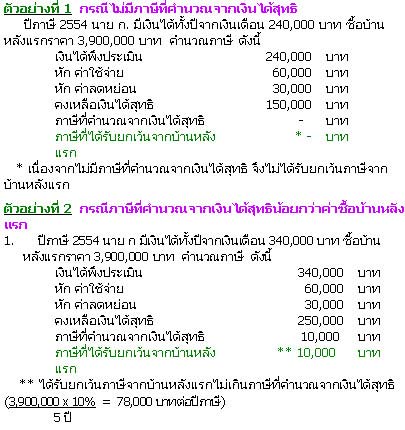

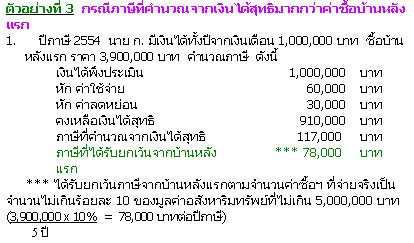

ตัวอย่าง

1.นาย ก. ซื้อบ้านหลังแรก 15 ธันวาคม 2554 และโอนกรรมสิทธิ์ 15 มกราคม 2555 ราคา 5,000,000 บาท

ดังนั้น นาย ก. สามารถเริ่มต้นใช้สิทธิยกเว้นฯ ครั้งแรกได้ภายใน 5 ปีภาษี โดยเริ่ม ตั้งแต่ปีพ.ศ. 2555 - 2559 เป็นจำนวนเท่ากับ 100,000 บาทต่อปี เท่า ๆ กันในแต่ละปีภาษี เป็นเวลา 5 ปีภาษีต่อเนื่องกัน

- ต้องมีชื่อเป็นเจ้าของกรรมสิทธิ์ในอสังหาริมทรัพย์ที่เป็นอาคารพร้อมที่ดิน หรือห้องชุดในอาคารชุดที่ซื้อเป็นที่อยู่อาศัย (ไม่รวมถึงการทำสัญญาซื้อขายที่ดิน และทำสัญญาจ้างปลูกสร้างอาคารแยกจากกัน) เป็นเวลาติดต่อกันไม่น้อยกว่า 5 ปี นับแต่วันที่จดทะเบียนโอนกรรมสิทธิ์ และอสังหาริมทรัพย์ฯ นั้น ต้องไม่เคยมีการจดทะเบียนโอนกรรมสิทธิ์มาก่อน ไม่ว่าทั้งหมดหรือบางส่วน

- ไม่เคยมีกรรมสิทธิ์ในอสังหาริมทรัพย์ฯ มาก่อน

- ไม่เคยใช้สิทธิหักลดหย่อนดอกเบี้ยเงินกู้ยืม สำหรับการกู้ยืมเงินเพื่อซื้อ เช่าซื้อ หรือ สร้างอาคารอยู่อาศัย

- ไม่เคยใช้สิทธิยกเว้นภาษีเงินได้จากการขายอสังหาริมทรัพย์ที่เป็นที่อยู่อาศัยเดิม และซื้ออสังหาริมทรัพย์เพื่อเป็นที่อยู่อาศัยใหม่ ตามกฎกระทรวง ฉบับที่ 241 (พ.ศ.2546) และไม่เคยใช้สิทธิยกเว้นภาษีเงินได้จากการซื้ออสังหาริมทรัพย์ที่เป็นอาคาร อาคารพร้อมที่ดิน หรือห้องชุดในอาคารชุด เพื่อเป็นที่อยู่อาศัยตามกฎกระทรวง ฉบับที่ 271 (พ.ศ.2552)

ในกรณีนี้สามารถยกเว้นภาษีได้ทุกคน โดยเฉลี่ยตามส่วนของกรรมสิทธิ์ของแต่ละคน แต่รวมกันทั้งหมด ต้องไม่เกินจำนวนเงินที่จ่ายเป็นค่าซื้ออสังหาริมทรัพย์จริง และไม่เกินร้อยละ 10 ของมูลค่าอสังหาริมทรัพย์ฯ

7.1 สามีภรรยาต่างฝ่ายต่างมีเงินได้ และความเป็นสามีภรรยาได้มีอยู่ตลอดปีภาษีที่ได้รับ ยกเว้นภาษี ดังนี้

(1) กรณีภรรยาไม่แยกยื่นแบบฯ ยกเว้นภาษีรวมกันเท่าจำนวนเงินที่จ่ายเป็นค่าซื้ออสังหาริมทรัพย์จริงแต่รวมกันไม่เกินร้อยละ10 ของมูลค่าอสังหาริมทรัพย์ฯ

(2) กรณีภรรยาแยกยื่นแบบฯ ให้ต่างฝ่ายต่างได้รับยกเว้นภาษีได้กึ่งหนึ่งของจำนวนเงินที่จ่ายเป็นค่าซื้ออสังหาริมทรัพย์จริง แต่รวมกันไม่เกินร้อยละ 10 ของมูลค่าอสังหาริมทรัพย์ฯ ทั้งนี้ การใช้สิทธิยกเว้นภาษีเงินได้ครั้งแรกของสามีและภรรยา จะต้องกระทำในปีภาษีเดียวกัน

(3) กรณีต่างฝ่ายต่างมีสิทธิได้รับยกเว้นภาษีเงินได้อยู่ก่อนแล้ว ให้ได้รับยกเว้นภาษีรวมกันไม่เกินร้อยละ 10 ของมูลค่าอสังหาริมทรัพย์ฯ เพียงแห่งเดียว

7.2 สามีภรรยาต่างฝ่ายต่างมีเงินได้ และความเป็นสามีภรรยามิได้มีอยู่ตลอดปีภาษีที่ได้รับยกเว้นภาษี ซึ่งต้องแยกยื่นแบบฯ ดังนี้

(1) กรณีมีสิทธิได้รับยกเว้นภาษีอยู่ก่อนแล้ว ให้สามีและภรรยาซึ่งเป็นผู้มีเงินได้ต่างฝ่ายต่างยังคงได้รับยกเว้นภาษีเงินได้เท่าจำนวนเงินที่จ่ายเป็นค่าซื้ออสังหาริมทรัพย์จริง แต่ไม่เกินร้อยละ 10 ของมูลค่าอสังหาริมทรัพย์ฯ

(2) กรณีผู้มีเงินได้สมรสกัน ต่อมามีสิทธิได้รับยกเว้นภาษีให้ต่างฝ่ายต่างได้รับยกเว้นภาษีกึ่งหนึ่งของจำนวนเงินที่จ่ายเป็นค่าซื้ออสังหาริมทรัพย์จริง แต่รวมกันไม่เกินร้อยละ 10 ของมูลค่าอสังหาริมทรัพย์ฯ

ผู้กู้ร่วมมีกรรมสิทธิ์ในที่อยู่อาศัยของตนเอง หรือเคยใช้สิทธิหักลดหย่อนหรือยกเว้นภาษีมาแล้ว ผู้กู้ร่วมจะไม่ได้รับสิทธิยกเว้นภาษีในส่วนของเงินได้ที่ใช้กู้ร่วม

สิ้นสุดสิทธิที่จะได้รับยกเว้นภาษีเงินได้ ตั้งแต่ปีภาษีแรกที่ได้ใช้สิทธิฯ และให้ถือว่าไม่เสียหรือนำส่งภาษีภายในกำหนดเวลา และให้เสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือนหรือเศษของเดือนของเงินภาษีที่ต้องเสียหรือนำส่ง สำหรับภาษีเงินได้ที่ได้รับยกเว้นภาษีมาแล้วด้วย

- หนังสือรับรองจากผู้ขายที่พิสูจน์ได้ว่า มีการจ่ายค่าซื้ออสังหาริมทรัพย์

- หนังสือรับรองตนเองว่าเป็นที่อยู่อาศัยแห่งแรก

-สำเนาสัญญาซื้อขายอสังหาริมทรัพย์

- สำเนาสัญญากู้ยืมเงิน (กรณีกู้ยืมเงินจากสถาบันการเงิน)

ทั้งนี้ ผู้ที่สนใจสามารถยื่นเอกสารเพื่อขอลดหย่อนภาษี โดยใช้ ภงด.91 บุคคลธรรมดาได้ทางเว็บไซต์กรมสรรพากร จากนั้นให้รอการติดต่อกลับจากกรมสรรพากร สำหรับขอเอกสารเพิ่มเติม หรือหากยังไม่แน่ใจในเรื่องการยื่นเอกสาร และการกรอกข้อมูลผ่านเว็บไซต์ สามารถสอบถามข้อมูลได้ที่ สายด่วนกรมสรรพากร 1161

ขอขอบคุณข้อมูลจาก

กรมสรรพากร